Dernière mise à jour le novembre 1st, 2022

- Estimer sa capacité de paiement pour l’achat d’une maison

- Le prêt hypothécaire

- Céder son bail

- La mise de fond

- Le Régime d’accession à la propriété (RAP)

- Trouver la maison parfaite

- Points importants concernant l’offre d’achat

- L’inspection

- Le notaire

- Sources et liens utiles

Guide d’achat d’une première maison

Imaginez devoir payer votre prochaine maison 10 000$ trop cher parce que vous aviez mal rempli votre offre d’achat. Pire encore, imaginez être pris par surprise avec une maison dont tout le sous-sol doit être refait, sans aucun recours légal. Le genre de rénovation qui peut facilement grimper à 15,000$ et bien plus. Ce type de situation peut arriver si vous êtes mal informé. Dans cet article se trouvent les 9 points que vous devez absolument savoir avant d’acheter votre première maison afin que la transaction se déroule comme sur des roulettes!

Si vous êtes nouvel arrivant, je vous invite à également consulter cet article.

Estimer sa capacité de paiement pour l’achat d’une maison

Notez bien le titre de ce paragraphe, il est bien question de sa capacité de paiement, non pas de sa capacité d’emprunt. Ce sont deux choses bien différentes. La capacité de paiement se base sur votre budget. La capacité d’emprunt se base sur ce que la banque peut vous prêter. Vous pourriez être tenté de penser que si la banque veut vous prêter 400 000$, c’est que vous aurez les moyens de faire les paiements mensuels. Détrompez-vous, certaines banques sont très généreuses dans leurs prêts. Ce qu’elles tiennent en compte dans leur calcul, c’est avant tout leur profit. Pour vous assurer d’être en mesure d’effectuer vos paiements sans problème, je vous invite à consulter cet article qui vous aidera à faire votre budget rapidement.

Le prêt hypothécaire

Obtenir son premier prêt hypothécaire peut s’avérer difficile. Je disais tantôt que certaines banques étaient généreuses dans leurs prêts hypothécaires. Et bien l’inverse est également vrai, certaines banques sont frileuses quand vient le temps de prêter de l’argent pour l’achat d’une première maison. Ne vous laissez surtout pas décourager par un refus. Même s’il s’agit de la banque avec laquelle vous faites affaire depuis plusieurs années. Une autre banque qui calcule le risque et les profits différemment pourrait très bien vous accepter. À titre indicatif, certaines banques n’aiment pas les travailleurs autonomes, les travailleurs n’ayant pas le statut permanent, les propriétés avec revenu, les mises de fonds de moins de 10%, les travailleurs qui occupent un nouvel emploi… Alors que d’autres banques n’auront aucune crainte à prêter à ces mêmes clients. Autrement dit, si votre banque vous dit non, une nouvelle banque serait probablement très heureuse de vous compter comme nouveau client. Apprenez comment améliorer votre crédit.

Faciliter son financement avec un courtier hypothécaire

Coût: gratuit

Recevoir un refus d’une banque n’est jamais plaisant. On doit dévoiler son salaire, ses dettes et ses avoirs à un banquier. En plus d’être un processus long, ça peut être intimidant. Si vous n’avez pas envie de mettre votre situation financière à nue devant plusieurs banquiers, je vous suggère de consulter un courtier hypothécaire. Ce dernier connait très bien les banques et leurs préférences. Il pourra étudier votre situation particulière et l’envoyer à la banque qui préfère votre type de dossier. De sorte que vous n’ayez à faire l’état de vos finances qu’une seule fois. De plus, le courtier hypothécaire est rémunéré par la banque, donc vous n’aurez pas à le payer.

Astuce: Réserver son taux hypothécaire d’avance

Même si vous prévoyez acheter votre première maison dans seulement 3 ou 4 mois, c’est une bonne idée de commencer à magasiner son hypothèque immédiatement. En effet, il est possible de réserver un taux hypothécaire jusqu’à 120 jours d’avance avec une pré approbation. Ceci est tout à votre avantage parce que si les taux montent, votre taux est déjà réservé. Donc vous aurez droit à un taux plus bas que celui du marché. Au contraire, si les taux baissent, vous aurez droit de ne pas utiliser votre taux hypothécaire réservé et prendre le taux du marché qui est le plus bas. Autrement dit, vous n’êtes jamais perdant de réserver votre taux d’avance!

Je suis moi-même courtier hypothécaire et il me ferait plaisir de vous aider dans votre projet ou de vous réserver un taux en avance! Pour me poser une question ou prendre rendez-vous avec moi, composez le 438-688-3017.

Céder son bail

Un des points stressants lors de l’achat d’une première maison est souvent l’arrêt du bail en cours. Évidemment, personne ne voudrait se retrouver à devoir payer un logement plus une maison pendant plusieurs mois! Il y a une certaine croyance qu’un bail peut être résilié si on donne 3 mois de préavis. Cette croyance est fausse! Votre propriétaire a le choix d’accepter votre demande de résiliation, mais il peut aussi vous demander d’aller jusqu’à la fin de votre bail.

Ne paniquez pas, il y a une solution pour vous! Vous pouvez céder le bail. Une cession de bail c’est lorsque vous trouvez un nouveau locataire qui prendra votre place dans le logement et qui finira votre bail en cours. Dans une cession de bail, vous n’êtes plus lié du tout au logement une fois que l’autre locataire en a pris possession. C’est différent de la sous-location où vous restez responsable des actes du sous-locataire, car vous êtes toujours le locataire principal. Il faut donc céder le bail et pas le sous-louer!

Voici ce que vous devez savoir sur la cession de bail:

- Le propriétaire peut seulement refuser le nouveau locataire s’il a de bonnes raisons (pas d’emploi, mauvaises références, mauvais crédit)

- Le bail cédé doit l’être aux mêmes conditions que votre bail en cours. Autant au niveau du prix que des règles (animaux, non-fumeurs…)

- Pour trouver un locataire qui prendra votre place, vous pouvez placer une annonce sur Kijiji. C’est gratuit et ça fonctionne très bien!

Premier paiement hypothécaire

Au Québec, le loyer se paye presque toujours en avance. Le 1er du mois d’avril on paie le loyer pour le mois d’avril. Au niveau du paiement hypothécaire, on paie à la fin du mois en cours. Le 30 avril on paie le paiement hypothécaire pour le mois d’avril. Dit comme ça, ça a l’air anodin, mais dans les faits, ça peut aider les nouveaux propriétaires à faire un déménagement en douceur. Si vous n’avez pas envie de tout déménager le 31 mai pour être sûr que le logement soit vide pour le 1er avril. Vous pourriez vous laisser le mois d’avril au complet pour le déménagement. À ce moment, vous n’aurez pas deux paiements consécutifs à faire, puisque le loyer se paie au début du mois et l’hypothèque à la fin du mois.

Bien sûr, si on peut tout faire en une journée, on économise quand même un mois de loyer. Donc ça peut valoir la peine de tout faire en une journée!

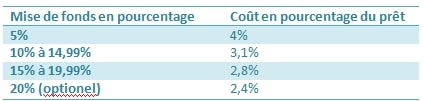

La mise de fond

Au Québec, la mise de fond minimal pour l’achat d’une propriété que l’on va résider est de 5%. Cependant, il est très important de savoir que lorsque vous mettez moins de 20% en mise de fond, vous devez payer l’assurance de la Société Canadienne d’Hypothèque et de Logement (SCHL). Cette assurance vise à protéger votre créancier en cas de non-respect des paiements de votre part. C’est vous qui la payez, mais c’est la banque qui est protégée.

Sachez également que plus vous mettez d’argent en mise de fond à l’achat de votre propriété, moins la SCHL vous coûtera cher.

À titre de référence, voici le pourcentage que vous aurez à payer si vous mettez 5%, 10%, 15% ou 20% en mise de fond sur votre propriété. Vous payez ce pourcentage sur le montant de votre prêt hypothécaire, pas sur la valeur totale de la maison.

Comme vous pouvez constater, vous pouvez choisir d’assurer votre prêt même si vous avez 20% en mise de fond. Habituellement, les banques offrent de meilleurs taux hypothécaires aux prêts assurés. À ce moment, il faut calculer si prendre l’assurance vaut la peine ou pas. Toutefois, il est généralement déconseillé de prendre cette assurance lorsqu’elle est optionnelle.

Vous pouvez consulter ce site qui calculera pour vous le montant de prime SCHL que vous aurez à payer.

Certains prêteurs hypothécaires vont exiger à leurs clients qu’ils paient quand même l’assurance de la SCHL, malgré qu’ils aient une mise de fond de 20% ou plus. Si c’est votre cas, j’irais voir ailleurs au moins pour me renseigner. Il est très possible que pour la même maison et les mêmes emprunteurs, une banque décide de ne pas obliger l’acheteur à souscrire à l’assurance hypothécaire. Vous pourriez sauvez gros!

Le Régime d’accession à la propriété (RAP)

Le régime d’accession à la propriété peut grandement vous aider lors de l’achat de votre première maison. Il s’agit d’utiliser vos RÉER pour les mettre en mise de fond, jusqu’à concurrence de 35,000$. Que vous ayez des RÉER ou non, le régime d’accession à la propriété peut grandement vous aider. Le RAP ne peut fonctionner que s’il est utilisé pour l’achat d’une première propriété ou si vous ou votre conjoint n’avez pas été propriétaire de votre lieu principal de résidence pendant au moins 5 ans. Autrement dit, si vous possédez un chalet ou un immeuble locatif qui n’est pas votre lieu principal d’habitation, vous êtes quand même éligible.

Comme on vient de le voir, afin d’économiser de l’argent. Il est très important de mettre la plus grosse mise de fond possible lorsque vous achèterez votre toute première propriété. C’est justement ce à quoi le RAP peut vous aidera à faire. Si vous avez déjà des RÉER, tant mieux, ceux-ci pourront servir à augmenter votre mise de fond. Évidemment, dans l’objectif de payer le moins ou pas du tout de prime SCHL. Cependant, si vous n’avez aucun RÉER, le RAP peut quand même vous être utile.

Comment le régime d’accession à la propriété peut vous aider à acheter votre première maison lorsque vous n’avez aucun RÉER?

Si vous n’avez jamais cotisé à vos RÉER, ne crachez pas trop rapidement sur le RAP. Celui-ci peut quand même vous aider à sauver de l’argent. Chaque année, vous recevez de la part du gouvernement une lettre vous indiquant combien vous pouvez placer en RÉER. Ce montant est reportable d’année en année. Vous pourriez donc décider de placer un montant en RÉER pour ensuite le «raper». Attention, l’argent doit être placé au moins 90 jours en RÉER avant de pouvoir être utilisé comme mise de fond.

Le régime d’accession à la propriété, pourquoi est-ce intéressant?

Parce que vous ne payez pas d’impôts sur vos RÉER. Par exemple, vous avez fait 50,000$ en 2015. Avant le 29 février 2016 (date limite pour placer des RÉER pour l’année imposable 2015), vous décidez de placer 35,000$ en RÉER pour ensuite le «raper». Votre revenu imposable de l’année 2015 ne sera que de 15,000$. Comme votre employeur vous a fait des déductions à la source pour un salaire de 50,000$, vous aurez un très gros remboursement d’impôt. Dans un exemple comme celui-ci, j’estimerais que vous pourriez recevoir environ 12,000$! Vous auriez donc 35,000$ à «raper» plus 12,000$ de retour d’impôts à mettre en mise de fond.

Vous devez savoir que vous aurez ensuite 15 ans pour remettre cet argent dans vos RÉER. Comme vous aurez déjà profité du remboursement d’impôt sur cette somme, le remboursement de vos RÉER n’entraînera aucun retour d’impôt supplémentaire. Vous pouvez également choisir de ne pas rembourser vos RÉER et de payer un surplus d’impôts étalé sur 15 ans. Dans ce cas-ci, votre salaire serait virtuellement majoré de 2,333.33$ par années (35,000$ / 15 ans = 2,333.33$).

Contactez la banque où vos RÉER sont placés une semaine avant d’aller signer l’acte de vente chez le notaire. Ceci vous assurera que vos fonds seront bien libérés au moment de la signature.

Trouver la maison parfaite

Coût: gratuit

Voici la partie plus plaisante, chercher la maison! Vous pouvez faire appel à un courtier immobilier qui recherchera pour vous une maison selon vos critères et dans le quartier souhaité. Vous n’avez pas à payer pour un courtier immobilier. Celui-ci partagera la commission avec le courtier immobilier responsable de la vente.

Sinon, il y a plusieurs sites web où vous pouvez faire vos recherches afin de trouver la propriété qui vous conviendra. Vous trouverez à la fin de l’article une liste de sites web où trouver des maisons à vendre. Vous pouvez également consulter les journaux ou simplement vous promener dans un secteur où vous aimeriez résider à la recherche de pancartes maison à vendre.

Quoi regarder lors de l’achat d’une maison

Tout le monde a des critères différents par rapport à ce qu’ils recherchent comme maison. Voici ce qu’il est important de savoir quand viendra le temps de choisir sa première maison:

L’emplacement de la maison

Une maison bien située sera beaucoup plus appréciée. Vous devriez tenir compte de votre lieu de travail, des épiceries environnantes, des écoles, des voisins, accès au transport en commun, y a-t’il un train bruyant qui passe tout près? Si comme moi, vous êtes cycliste, assurez-vous qu’il y a de belles pistes cyclables près de votre maison. Vous constaterez qu’une bonne location facilite grandement la vie.

L’état actuel de la maison

Si vous êtes quelqu’un de très manuel et savez vous débrouiller avec un marteau. Alors peut-être qu’une maison avec un peu de rénovations vous conviendra. Ces propriétés sont souvent pas mal moins chères que les clés en main. Cependant, si vous craignez ne pas être en mesure de faire les réparations nécessaires vous-même. Il vaut probablement mieux payer un peu plus pour une maison en ordre. N’oubliez pas que les réparations sont souvent source de conflit dans un couple.

La dimension de la maison

Vous devriez choisir une propriété assez grande pour votre famille actuelle. Tout en prévoyant un agrandissement potentiel, si jamais c’est votre intention d’avoir des enfants supplémentaires.

La cour

Une belle cour peut donner tout son sens à une maison. Tout dépend de vous bien sûr, êtes-vous du type intérieur ou extérieur? Voici des éléments à prendre en considération lorsqu’on regarde la cour:

- Sommes-nous plus bas que les voisins? Si c’est le cas, il y a possibilité d’avoir un terrain complètement inondé pendant la période de fonte des neiges.

- Est-ce que les arbres des voisins obstruent le soleil? N’oubliez pas que vous êtes maîtres des arbres sur votre terrain, mais ceux des voisins vous ne pouvez pas vraiment y toucher. Donc un voisin avec un arbre dérangeant peut devenir problématique.

- S’il y a une piscine, est-ce que celle-ci est réglementaire?

L’offre d’achat

C’est à cette étape que vous devrez négocier le prix de votre maison. L’acte de vente devra comprendre le prix de vente, les inclusions (ce qui est inclus dans la vente, les dates de transfert, les conditions).

Points importants concernant l’offre d’achat

- Faites bien attention à tout inclure ce qui a été entendu verbalement dans l’offre d’achat. Même si le vendeur semble très honnête, il vaut mieux tout mettre par écrit.

- N’oubliez pas d’inclure que le vendeur doit fournir un certificat de localisation à jour. Sans quoi il serait possible que vous ayez à débourser environ 1000$ et plus, de votre poche pour refaire le certificat de localisation.

- Les conditions devraient inclure que la maison ne comporte aucun élément majeur suite à l’inspection et que vous devrez réussir à obtenir le financement hypothécaire.

- Il ne s’agit pas d’un contrat de vente, mais c’est quand même un document légal qui vous oblige à procéder à l’achat de la propriété. Il ne faut pas la prendre à la légère et s’assurer que l’offre d’achat contient tous les détails importants avant de l’envoyer au vendeur.

L’inspection

Coût: environ 500$

L’inspection n’est pas obligatoire, mais elle est très importante. Non seulement l’inspection vous évitera de tomber sur une maison en ruine, elle vous protégera devant la cour en cas de vice caché. Habituellement, les juges n’aiment pas trop les acheteurs qui n’ont pas fait inspecter la propriété avant de l’acheter. En plus, l’inspection peut devenir un atout lors de la négociation.

Attention, il n’y a aucune réglementation qui régit les inspecteurs en bâtiment au Québec. Autrement dit, n’importe qui peut s’improviser inspecteur. C’est pourquoi il vaut mieux choisir un inspecteur accrédité par l’Association des inspecteurs en bâtiment du Québec. De plus, demandez-lui s’il a une assurance de responsabilité professionnelle.

Vous devriez savoir que les vendeurs de la maison sont imputables des vices cachés, mais l’inspecteur en bâtiment est imputable des vices apparents non trouvés. Si jamais l’inspecteur n’a pas dénoté des vices apparents, vous pourrez avoir recours contre lui. Vos chances d’être dédommagés sont beaucoup plus grandes si ce dernier est assuré.

Le notaire

Coût: Entre 1000$ et 2000$

La signature de l’acte de vente chez le notaire est l’étape qui conclue la transaction de l’achat d’une maison. Les notaires sont régies par la Chambre des notaires du Québec, monsieur madame Tout-le-Monde ne peut pas s’improviser notaire. Vous pouvez donc leur faire confiance.

Est-ce que ce guide a répondu à vos questions? Si ce n’est pas le cas, n’hésitez pas à poser votre question dans les commentaires ou à me contacter directement bruno (a) brunogo.com. Je réponds à tout le monde!

Sites web de maisons à vendre

http://duproprio.com/

http://www.centris.ca/

http://www.publimaison.ca/

Sources et liens utiles

http://www.cmhc-schl.gc.ca/fr/co/aclo/aclo_023.cfm

http://www.schl.ca/fr/co/asprhy/asprhy_005.cfm

http://www.cra-arc.gc.ca/tx/ndvdls/tpcs/rrsp-reer/dts-fra.html

https://www.guidehabitation.ca/blogue/loffre-dachat-bien-la-comprendre-et-bien-la-remplir/

http://www.oagq.qc.ca/index.php?id=15

http://www2.publicationsduquebec.gouv.qc.ca/dynamicSearch/telecharge.php?type=3&file=/S_3_1_02/S3_1_02R1.HTM

http://aibq.qc.ca/

http://www.cnq.org/

Intéressant, par contre j’ajouterais qu’il y a d’autres associations d’inspecteurs qui sont très bonne. Malheureusement les gens ont tendances à parler seulement de une dans leurs articles. Pourtant L’OACIQ en reconnais plus d’une.

Bonjour Kathleen,

Merci pour l’intervention. Pouvez-vous en nommer quelques unes? Ça me permettrais d’améliorer l’article et le mettre à jour!

Bonjour,

Je me permets de répondre :

Association nationale des inspecteurs et experts en bâtiments

http://www.anieb.com/fr/

Internachi

https://www.nachi.org/

L’Ordre des technologues professionnels du Québec

http://www.inspectionpreachat.org/

Merci,

Il est dit qu’un courtier ne coûte rien à l’acheteur. Qu’arrive-t-il si l’acheteur fait affaire avec un courtier mais pas le vendeur?

Bonjour Christina,

Ça dépend de l’entente que vous avez avec votre courtier immobilier. Dans cette situation, le cas classique est que le vendeur accepte de donner un pourcentage au courtier. Cependant, certains acheteurs refusent, alors c’est le client qui devrait payer le courtier ou s’abstenir de ses services si le contrat le permet.

À voir avec votre courtier immobilier, chaque entente est différente.

Est-ce vrai qu’une maison sans sous-sol (donc en proie à une dévaluation plus notable) est une maison qui demande toujours une mise de fond supérieur a 20%?

Bonjour M. Sarazin,

Si la maison a une fondation, alors on peut mettre une mise de fonds de 5%.

Une vide sanitaire est il considérer comme un solage et donc est une caractéristique qui fait prendre de la valeur à une maison comme le sous-sol ?

Bonjour M. Sarazin,

Il faudrait savoir comment est fait la fondation de la propriété, mais un vide sanitaire est mieux que rien du tout.